Quels sont les objectifs du dispositif Malraux ?

Ce dispositif fiscal s’adresse aux contribuables plutôt aisés et imposés de façon significative, ayant une forte capacité d’épargne et dont l’objectif peut être de :

- Constituer un patrimoine exceptionnel à des conditions optimisées (amateurs de belles pierres)

- Réduire rapidement ses impôts.

- Protéger sa famille via l’assurance du prêt

- Préparer sa retraite en obtenant des revenus complémentaires pendant la mise en location du bien.

Quels sont les avantages fiscaux du dispositif Malraux ?

- La loi Malraux offre une réduction d’impôt de 22% du montant des travaux de restauration effectués portée à 30% en SPR (Site Patrimonial Remarquable) couvert par un Plan de Sauvegarde et de Mise en Valeur approuvé (PSMV), avec un plafond de 400 000 € sur une durée de 4 ans et l’excédent de réduction peut être reporté sur les 3 années suivantes.

- Modalités applicables uniquement pour les permis de construire ou déclarations déposés depuis le 1er janvier 2017.

- La réduction d’impôt s’étale sur la période du paiement effectif des travaux qui ne doit pas dépasser 4 ans après la date de délivrance du Permis de Construire.

- La réduction d’impôt est hors plafonnement des niches fiscales.

Exemple d’investissement

avec le dispositif Malraux

Acquisition d’un bien Malraux, en VIR (Vente d’Immeuble à Rénover)

dans un SPR couvert par un PSMV :

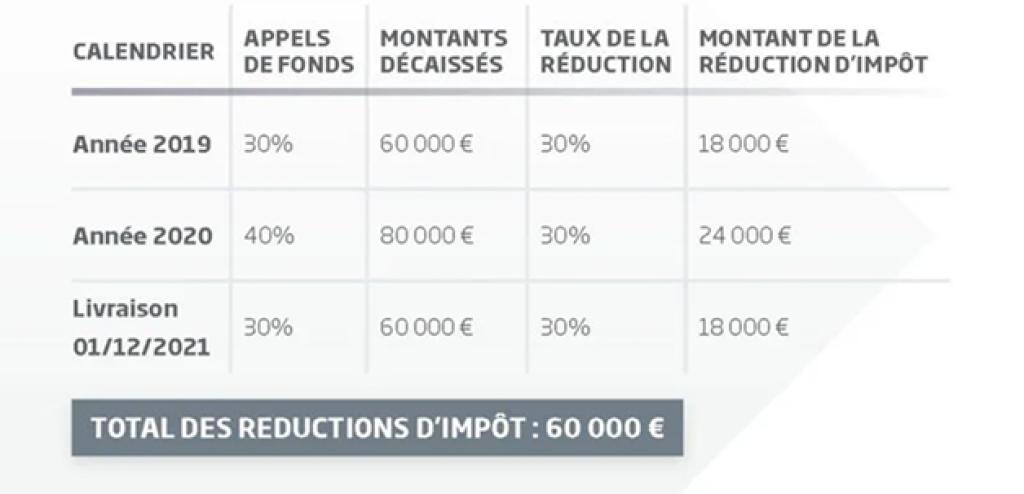

- Montant total de 300 000 €

- dont 200 000 € de travaux de restauration.

- Le gain fiscal s’élève à 60 000 € sur 4 ans.

Le conseil iSelection

Le conseil iSelection

Les avantages fiscaux du dispositif Malraux ne doivent pas faire oublier les fondamentaux de toute acquisition immobilière et la sélection avisée du bien. iSelection s’y engage depuis 1996, en étudiant scrupuleusement l’emplacement des programmes et le savoir-faire des intervenants.

Conditions pour bénéficier des avantages de la loi Malraux

La loi Malraux est codifiée par l’article 199 du CGI sur l’investissement Malraux .

Base de calcul de la réduction d’impôt

- La réduction d’impôt est calculée sur les dépenses de restauration. Certaines charges sont également déductibles des revenus fonciers (prime d’assurance, frais de gestion de l’immeuble, provisions syndic, frais d’adhésion AFU…).

- Dans le cadre d’un contrat Vente d’Immeuble à Rénover, le montant des dépenses est celui correspondant au prix des travaux réalisés par le vendeur et payés par l’acquéreur selon l’échéancier du contrat.

Obligation de location nue pendant 9 ans

- À usage de résidence principale du locataire.

- La location doit prendre effet dans les 12 mois de l’achèvement des travaux. Elle doit être effective et continue pendant toute la durée de l’engagement.

Obligations déclaratives

- Les dépenses supportées ouvrant droit à la réduction d’impôt doivent être indiquées sur la déclaration 2042C.

À NOTER

À NOTER

- L’investisseur est libre de choisir le gestionnaire qu’il souhaite.

- Un mandat de gestion pourra être proposé avec l’un des gestionnaires travaillant avec l’opérateur sélectionné.

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.